Een goed gestuurd projectportfolio wordt steeds belangrijker. Managers kunnen hiermee effectiever hun doelen bereiken en aanzienlijk in hun it kosten snijden. Een projectportfolio moet dan wel meer zijn dan alleen een mooie catalogus die opsomt welke projecten lopen. De projectportfolio identificeert projecten met de meeste toegevoegde waarde en projecten die beter vermeden kunnen worden. Maar hoe stel je de toegevoegde waarde vast? De Project Urgentie Index (PUI) is hierbij een onmisbaar hulpmiddel.

Onderzoeksbureau Forrester onderzocht recent hoe projecten worden gestuurd. Zij concludeerden dat bedrijven 20-40 procent kunnen besparen op hun it uitgaven door het stoppen van projecten die weinig of geen toegevoegde waarde voor de business opleveren. Jaarlijks investeren Nederlandse bedrijven meer dan vijf miljard in it-projecten. Dit betekent al snel een besparing van twee miljard euro. Een projectportfolio dat projecten niet apart, maar integraal beoordeelt, is hierbij een onmisbaar instrument.

Amerikaanse bedrijven kunnen hierover meepraten; zij kennen sinds 1996 de ‘IT management Reform Act’. Deze wet dwingt bedrijven die geld ontvangen van de Amerikaanse overheid, om bij it-investeringen een portfoliobenadering te hanteren die vergelijkbaar is met die van beleggers.

Het is dus tijd om de projectportfolio goed te analyseren. Om een projectportfolio goed op te zetten is een brede beoordeling van een project noodzakelijk. Wanneer heeft een project toegevoegde waarde voor de organisatie? Hoe kan het management dit effectief in kaart brengen en managen? We benoemen de essentiële bouwstenen voor een project, en stellen een nieuwe methode voor, zodat de programmamanager, controller of opdrachtgever deze bouwstenen integraal kan afwegen.

Noodzaak

Bij de portfoliobenadering staan de volgende uitgangspunten centraal: de totale projectenportfolio moet bijdragen aan het realiseren van de doelstellingen van de organisatie en de individuele projecten moeten toegevoegde waarde hebben. Welk project levert echter toegevoegde waarde en hoe stel je die dan vast?

Voordat een project start, maken bedrijven steeds vaker een business case waarin de opdrachtgever de kosten en opbrengsten verantwoordt. Een project is alleen interessant om uit te voeren als het nettoresultaat van kosten en opbrengsten positief uitvalt. Volgens ons is dit een te beperkte benadering. De toegevoegde waarde van een project moet worden beoordeeld met drie dimensies: strategische waarde, risicobeheersing en rendement. Deze dimensies combineren we in één index, de Project Urgentie Index (PUI). We werken de drie dimensies in dit artikel uit en geven vervolgens een praktijkvoorbeeld van de PUI.

Strategische waarde

Ligt de investering in lijn met de strategische doelen van de organisatie? Levert de investering concurrentievoordeel op? Wordt er geïnvesteerd in bestaande markten of in nieuwe markten? Dit zijn vragen die het management zich stelt bij de strategische waarde van projecten om een ranglijst van projecten op te stellen. Een technische upgrade van een softwareprogramma draagt bijvoorbeeld weinig bij aan de strategie (eerder aan risicobeheersing). Daarentegen heeft de implementatie van een nieuw portefeuillemanagementsysteem bij een vermogensbeheerder grote strategische waarde.

Een voorbeeld hiervan is het Strategisch Project Gemeentelijke Dienstverlening, een project waar de Vereniging van Nederlandse Gemeenten (VNG) samen met gemeenten de kwaliteit van de dienstverlening wil bevorderen (strategische keuze). Hiertoe ontwikkelt de VNG onder meer de websites www.watdoetjegemeente.nl en www.vngvirtuelemarktplaats.nl en is er op VNG-net een databank met best practices van gemeentelijke dienstverlening.

De strategische waarde van een project zegt echter niets over de haalbaarheid van de projecten. Projectmanagers leggen in de risicobeheersing bij de implementatie van het project vaak de nadruk op wat wij configuratiefit noemen. Is dit een project dat naadloos aansluit op bestaande systemen, processen en organisatorische inrichting? Een naadloze configuratiefit is bijvoorbeeld de eerder genoemde technische upgrade van een softwareprogramma. Na de upgrade zal de dagelijkse werkpraktijk niet wezenlijk veranderen. Hierbij zal de projectmanager dan ook sterk sturen op kosten.

Een niet-naadloze configuratiefit sluit niet direct aan op bestaande systemen, processen en de organisatie; zoals de implementatie van een nieuw portefeuillemanagementsysteem bij een vermogensbeheerder. Voor de implementatie moeten veel vragen worden beantwoord: passen wij ons aan het systeem of het systeem zich aan ons aan, zijn alle inkomende en uitgaande informatiestromen nog wel relevant, en heeft de (it)-organisatie de juiste vaardigheden om na de implementatie de operationele fase tot een succes te maken? De configuratiefit is niet naadloos meer en het aantal risico’s is sterk toegenomen; opdrachtgever en projectmanager moeten zowel een implementatie- als verandertraject managen.

In een veranderingsproces stuurt management overigens bewust aan op een afwijkende configuratiefit, omdat zo’n proces gepaard gaat met cultuurverandering. Een voorbeeld van dit type project is ‘Excellence in Supply Chain Executions’ bij V&D. In 2003 stond de warenhuisketen aan de rand van de afgrond. Doorgaan op dezelfde voet was geen optie. Er werd een project gestart om de heersende bedrijfscultuur te veranderen, tegelijkertijd met de implementatie van het bedrijfsinformatiesysteem SAP. Een proces dat het best omschreven kan worden als een DNA-vervanging. De missie van het management was V&D om te buigen van een organisatie die reactief denkt en handelt naar een proactief opererende onderneming; niets minder dan een revolutie in de bedrijfscultuur.

Rendement

De kostendimensie is de klassieke, operationele invulling van toegevoegde waarde. Als een organisatie een project uitvoert, is het dan te realiseren binnen de financiële randvoorwaarden die worden gesteld? Of zijn er betere alternatieven? Het kapitaal dat de organisatie toezegt aan het project had namelijk ook aan andere activiteiten besteed kunnen worden.

Budgetterings- en financiële beslissingsmodellen staan hierbij centraal. Een enquête in 2004 onder cfo’s laat zien dat Nederlandse cfo’s vooral de ‘netto contante waarde’ (70 procent) en ‘terugverdientijd’ (65 procent) van belang vinden. ‘Internal rate of return’ vindt 56 procent van belang. De programmamanager of financieel directeur kan met een combinatie van de modellen snel een ranglijst van de aantrekkelijkheid van de projecten bepalen: welk project heeft het snelst een positieve ‘cashflow’ (terugverdientijd) of welk project levert op financieel vlak de meest toegevoegde waarde op (netto contante waarde). Bedrijven met producten die een hoge omloopsnelheid hebben zullen terugverdientijd belangrijker vinden, terwijl bedrijven met een langere horizon kiezen voor netto contante waarde.

In 2004 waren de marktomstandigheden voor Draka, producent van kabels en kabelsystemen, niet gunstig. De stijging van grondstoffen zorgde voor een aanhoudende druk op de winstmarges. Het beleid van Draka was dan ook gericht op verdere kostenbesparingen. Er werden in 2004 verschillende productie-optimaliseringsprojecten geïmplementeerd, met een grote focus op terugverdientijd. Draka richtte enkele fabrieken in op ‘productfamilies’ binnen een kabelsegment om langere series te produceren. Efficiëntie nam hierdoor toe, en de kostprijs daalde. Voorraden bij verschillende fabrieken konden worden gereduceerd, en hiervoor was minder werkkapitaal benodigd. Dankzij deze projecten werd een kostenbesparing gerealiseerd van circa 3 miljoen euro.

Project Urgentie Index

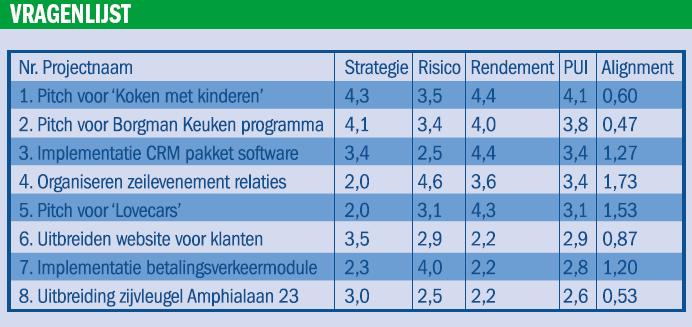

PGGM gebruikt de Project Urgentie Index (PUI) voor het bepalen van de toegevoegde waarde van projecten in het projectportfolio. De PUI combineert strategische waarde, risicobeheersing en rendement in een handzame index. Voor elk afzonderlijk onderdeel stellen we een uitgebreide kritische vragenlijst op over het project. Daarnaast kan per onderdeel nog een wegingsfactor worden meegegeven. Een organisatie met groei ambities kan bijvoorbeeld een hogere weging geven aan de strategische waarde dan aan het rendement. De resultaten voor de verschillende projecten kunnen worden vergeleken waardoor er een onderlinge benchmarking ontstaat.

Een probleem bij grote projectportfolio’s is dat de PUI goede en slechte projecten qua waardering compenseert. Een project met bijna geen strategische waarde stijgt in aantrekkelijkheid, omdat de risicobeheersing goed is. We kunnen deze selectie verfijnen door een ‘alignment-indicator’ toe te voegen. Hierbij worden de absolute verschillen tussen de dimensies opgeteld en gedeeld door drie. Hoe lager de ‘alignment-factor’ hoe meer dimensies bij elkaar liggen en hoe groter de kans is op een succesvolle uitvoering.

De PUI geeft in eerste instantie al een duidelijk beeld over welke projecten gecontinueerd moeten worden en welke projecten op de nominatie staan om te stoppen. De ‘alignment-factor’ is vooral relevant om het kaf van het koren te scheiden voor de projecten in de ‘middenmoot’ van de projectportfolio.

Beste auteurs,

Recentelijk is dit artikel onder mijn aandacht gebracht.

Mijn vraag behelst de “must do” projecten, denk aan opgelegd door wetgeving etc.

Op welke wijze worden deze, al dan niet met behulp van een PUI en de daarbij geleverde vragen, geprioriteerd? Heeft iemand hier ervaring mee?