Meer concurrentie, efficiëntie en innovatie op het gebied van betaaldiensten. Dit is in een notendop de kern van PSD2. Deze nieuwe Europese regelgeving maakt het mogelijk dat nieuwe partijen de markt betreden en de gevestigde orde (de banken) zich moet aanpassen. Wat houdt deze regelgeving precies in? Welke alternatieve spelers profiteren hiervan en wat betekent dit voor het verdienmodel van banken?

In de afgelopen jaren hebben e-commerce en mobiele betalingen een enorme vlucht genomen. Alleen al in Nederland vonden er in 2015 142 miljoen online aankopen plaats. iDeal is hiermee het meest gebruikte platform (56 procent) en kent een groei van 22 procent ten opzichte van het jaar ervoor (bron: eCommerce Payment Monitor). Binnen Europa zijn er nog vele andere partijen en oplossingen, zoals Klarna (Europees marktleider voor factuur gebaseerd betalen aan webshops), Sofort Banking (internationale betaalmethode die direct betalen per bank mogelijk maakt) en Afterpay (marktleider in de Benelux op het gebied van online achteraf betalen).

De snelle opkomst van mobiele transacties was aanleiding om de uit 2007 stammende regelgeving voor betaaldiensten binnen Europa (PSD – Payment Service Directive) onder de loep te nemen. In 2013 kwam de Europese Commissie met een update voor PSD en zag PSD2 het levenslicht. Eind 2015 is PSD2 goedgekeurd door het Europese Parlement. PSD2 stuurt aan op meer concurrentie, meer efficiëntie en meer innovatie op het gebied van betalingsverkeer.

In de herziene richtlijn is specifieke aandacht voor de zogenaamde third party service providers’ (tpp’s). Deze partijen mogen betaaldiensten aanbieden aan consumenten en kennen twee vormen:

- Pisp – Payment initiation service provider: naast de banken mogen pisp’s nu ook betaaltransacties initiëren;

- Aisp – Account information service Ppovider: een partij die rekeningformatie van één of meerdere bankrekeningen mag gebruiken richting consumenten.

Voor tpp’s komt is ook regulering op komst. Dit is wel een minder zware variant dan de regelgeving die op de banken van toepassing is. Daarnaast kunnen banken zelf ook de functie van een TPP vervullen. Om tpp’s hun diensten te laten verrichten, is toegang nodig tot de betaalrekening. PSD2 spreekt hierbij over Access to the Account (XS2A). XS2A kent een aantal belangrijke uitgangspunten:

- Banken moeten XS2A mogelijk maken zodat dat tpp’s hun diensten kunnen verlenen.

- Voor XS2A (en dus de diensten van een tpp) moet de klant (de rekeninghouder) altijd toestemming geven.

Begin 2018 wordt PSD2 van kracht. In de tussentijd ontwikkelt de European Banking Authority (EBA) de Regulatory Technical Standards (RTS). Dit zijn de standaarden waarmee de banken en de tpp’s PSD2 moeten uitvoeren. Het eerste concept van de RTS is inmiddels opgeleverd en staat open voor feedback vanuit de markt. Naar verwachting wordt begin 2017 de definitieve versie gepubliceerd die uiterlijk begin 2018 in de nationale wetgeving van de EU-lidstaten moet zijn opgenomen.

PSD2 voor de bank: verplichting of kans?

Banken staan al jaren voor grote uitdagingen: het klantgedrag is structureel veranderd, nieuwe technologieën worden geïmplementeerd, de kosten moeten omlaag en banken hebben te maken met een zware regeldruk. Deze uitdagingen zorgen structureel voor een ingrijpende veranderagenda. De vraag dringt zich op hoe PSD2 past binnen deze agenda. Gaan banken voor het minimaal noodzakelijke of zien zij PSD2 als een commerciële kans?

Het is een kwestie van tijd dat als gevolg van PSD2 nieuwe spelers (tpp’s) op de markt komen. En dat zij een beroep doen op banken voor XS2A is een feit. De banken moeten hun systemen en processen daarom voorbereiden op XS2A. De Regulatory Technical Standards bieden hierbij straks houvast. Ondanks dat deze standaarden nog niet definitief zijn, kun je als bank wel starten met het voorbereiden en aanpassen van de systemen en processen. Het aanpassen hiervan is namelijk bij veel banken geen eenvoudige opgave, gezien de complexiteit ervan.

Bedrijfsmodel banken onder druk

Door de tussenkomst van tpp’s verliezen banken het contact met de klant. Deze relatie verloopt immers van de klant naar de tpp en van de tpp naar bank (en vice versa). Dit ‘contactverlies’ leidt voor de bank tot een vermindering van klantdata. Als banken niet langer direct betrokken zijn bij een transactie, ontvangen zij hiervan ook niet alle data. De ervaring leert dat contact met en kennis van de klant cruciaal zijn om een sterke relatie op te bouwen. PSD2 zet hiermee dus de relatie tussen klant en bank op losse schroeven, met als risico dat de bank wordt gemarginaliseerd tot administratief ‘rekeningbeheerder’. Dit is een grote bedreiging voor het bredere business model van de banken.

Om dit het hoofd te bieden, moeten banken meer doen dan uitsluitend voldoen aan de XS2A-vereisten. De consument van nu vindt het niet meer dan logisch dat de bank de dienstverlening innoveert en digitaliseert. De meeste banken zijn deze weg ingeslagen en dat is er één van ‘no way back’ (met als voorbeelden apps voor betalen en sparen, online een hypotheek afsluiten en diverse pilots met Blockchain). PSD2 past in deze trend van innoveren en digitaliseren. Zo kan een bank overwegen om zelf de rol van tpp te vervullen en het rekeningoverzicht van de klant te verrijken met rekeninginformatie van andere financiële instellingen. Ook kunnen banken, vooruitlopend op PSD2, al data uitwisselen met innovatieve partijen om zo hun klanten een betere dienstverlening aan te bieden. De Duitse Fidor Bank biedt nu al de mogelijkheid om naast eigen rekeninginformatie ook bitcoin-tegoeden weer te geven.

Eerste stap naar ‘open banking’-model

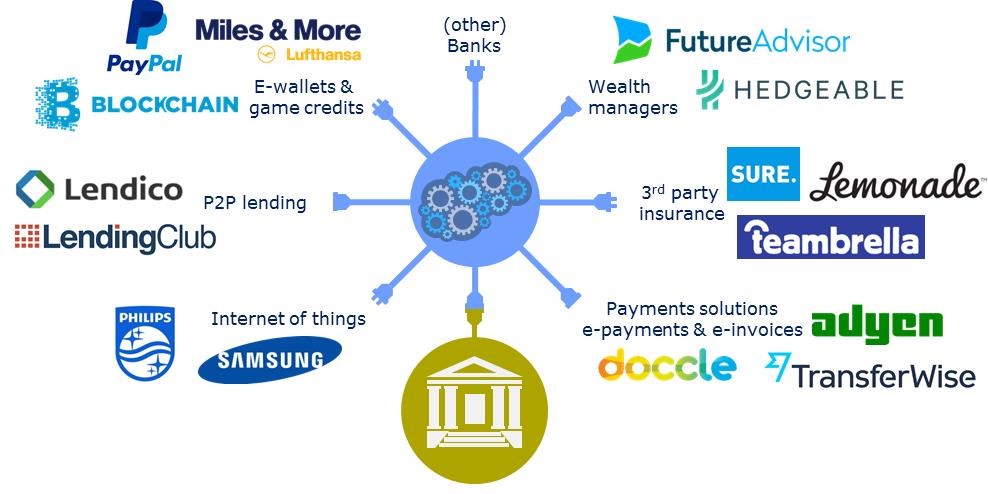

PSD2 zal in eerste instantie leiden tot een liberalisering van de betaalmarkt. Naar verwachting beperkt de impact hiervan zich echter niet tot het betalingsverkeer. De inwerkingtreding van PSD2 is het startsein om data-uitwisseling op verschillende (ook niet-bancaire) terreinen in gang te zetten. Denk bijvoorbeeld aan de integratie van Frequent Flyer Miles binnen de online bankingtool van de klant of aan een financiële instelling die het zijn klanten mogelijk maakt om direct bij een P2P-platform te beleggen. Atos beschouwt PSD2 als de eerste stap naar het zogenaamde ‘open banking’-model. Hierin functioneert een bank als adviseur en toegangspunt tot een reeks van externe (ook niet-bancaire) productspecialisten (zie nevenstaande afbeelding).

In dit nieuwe model legt de bank zich toe op het adviseren en bedienen van klanten. Daarnaast moeten banken vaststellen in welke productniches ze met hun producten kunnen en willen concurreren. In de kern leidt deze beweging het einde in van het universele bankmodel zoals we dat al decennialang kennen.

Kortom, PSD2 luidt een nieuw tijdperk in. Een tijdperk waarin nieuwe toetreders in de markt komen en banken zichzelf opnieuw moeten uitvinden. Belangrijker is dat deze ontwikkeling voor consumenten resulteert in nieuwe diensten en oplossingen. Wat dit concreet betekent voor de consument, lichten we in een volgend artikel toe.

Tom Berbee, executive business consultant, en Jurgen Balink, associate partner, bij Atos Consulting

Wat een echte goede stap zou zijn voor concurrentie is dat je met rekeningnummer behoud over kan stappen naar een andere bank. Precies zoals met de telecom providers is gebeurd. Helaas voorziet hierin het IBAN nummer zeer duidelijk niet omdat daar de naam van de bank in is verwerkt. Waarschijnlijk is daar door de banken goed over gelobbyd.

Prachtig stukje, en mooi vanuit de techniek gedacht. Echter, een bank is zo veel meer dan een payment provider. Ook de notie dat PSD2 het “einde inluidt van het universele bankingmodel dat we al decennia lang kennen” lijkt me meer wens dan realiteit.

In de praktijk gaat bankieren over de balance sheet. Dat is de basis voor het uitzetten van leningen en hypotheken, (handels)financiering en zakenbank-activiteiten. De realiteit van vandaag is dat banken een grote balance sheet hebben, en payment providers voorlopig nog niet. Wil niet zeggen dat het niet kan, maar mijn verwachting zou dan eerder zijn dat een Google of een Microsoft zich als bank gaat gedragen (met bijbehorende regulatory compliance), dit soort bedrijven heeft al een balance sheet van forse omvang, dan dat een fintech dat gaat doen.