Voor de meeste grote dienstverleners was het tweede kwartaal van 2015 weer een kwestie van huilen met de pet op. En toch beloven ze allemaal (weer) beterschap voor de tweede helft van het jaar. Terwijl de bereidheid om te investeren in technologie sterk is toegenomen, lijkt zich dat alleen maar te vertalen in minder omzet voor grote it-dienstverleners. Organisaties willen meer technologie en minder handjes.

In 2009, toen de vrije val, die nu zes jaar later nog altijd niet gestuit is, zich inzette, werd de krimp vooral veroorzaakt door het stopzetten van advies, inhuur en projecten. Eenvoudige, rechttoe, rechtaan besparing noemt analist Peter Vermeulen van Pb7 Research dat. ‘De bodem hiervoor in het bedrijfsleven is inmiddels eindelijk toch wel bereikt, maar in de publieke sector staan deze diensten juist weer sterk onder druk.’

Zeker in de laatste drie jaar is de interesse van organisaties voor het inzetten van ict volgens Vermeulen duidelijk toegenomen. ‘Enerzijds had dat te maken met de onstuitbare opmars van de smartphone en in het kielzog daarvan de tablet, nu steeds meer door data science (meer dan big data) en in de komende jaren door het internet of things en dat alles ondersteund met de elasticiteit van de cloud.’

Rol it-afdeling

It-toepassingen hebben volgens de onderzoeker weer nut, in plaats van noodzaak. Tekenend is dat uit recent onderzoek van Pb7 Research blijkt dat nog maar 42 procent van de it-uitgaven van organisaties met vijfhonderd of meer medewerkers afkomstig is uit het it-budget. De it-afdeling krijgt primair de verantwoordelijkheid voor de centrale infrastructuur, terwijl de business steeds meer de vraag naar toepassingen naar zich toetrekt en er geen moeite mee heeft om het hele technische beheer rond die toepassing aan een derde over te laten, bijvoorbeeld op basis van SaaS of applicatiehosting.

Dat de rol van de it-afdeling steeds minder alomvattend wordt, terwijl lijnmanagers, stafmanagers en de directie steeds meer het voortouw nemen bij de aanschaf van technologie, heeft volgens Vermeulen een flinke impact op de dienstenmarkt. ‘It is gewend om handjes in te kopen en deze zelf aan te sturen, maar een businessmanager zoekt naar een werkende oplossing. Dat kan SaaS zijn, maar ook een project, een beheerde dienst of een gericht adviestraject. Alles wijst erop dat de rol van de business op it-investeringen de komende jaren alleen maar groter wordt, waardoor het it-budget verder onder druk komt te staan en de vraag naar diensten verder weg schuift van het uurtje factuurtje-model.’

Efficiencyslagen

Maar daarmee is het leed voor menig grote dienstverlener volgens de onderzoeker nog niet geleden. ‘De cio blijft in de meeste gevallen verantwoordelijk voor in ieder geval het beheer van de infrastructuur, voor de beveiliging en in het betere geval voor een platform en een deel van de softwareontwikkeling, met dus een budget dat onder druk staat. De efficiencyslagen die it-afdelingen (kunnen) maken met behulp van virtualisatie, automation, self service en het gebruik van clouddiensten, zeg maar ‘software defined alles’, zijn aanzienlijk.’

Uiteraard verwacht een organisatie die de infrastructuur deels of geheel heeft uitbesteed dat de leverancier deze slag voor hen weet te maken, met de bijbehorende jaarlijkse kostenverlagingen. ‘Niet alleen in Nederland, maar wereldwijd zet dit de omzetten van de outsourcingpraktijken van grote dienstverleners zwaar onder druk, meer nog en structureler dan de inburgering van offshore dienstverlening’, meent Vermeulen. ‘En tegelijk biedt het kansen voor challengers. Er zijn in Nederland dan ook heel wat grote infrastructuur-outsourcingklanten geswitched in de afgelopen jaren, waar vooral de traditionele marktleiders onder te leiden hebben gehad.’

Kansloos voor lange termijn

Valt er dan helemaal niets meer te halen voor deze grote organisaties? Gaat de grote it-dienstverlener samen met de it-afdeling dan ten onder aan het succes van it? Volgens Vermeulen is het antwoord hierop eigenlijk heel logisch. ‘Steeds meer cio’s en it-afdelingen zijn zich aan het herpositioneren en zijn hun rol aan het herontdekken. Dat moet een it-dienstverlener dus ook doen. Je kan een capaciteitsleverancier van handjes blijven, maar dan zal je steeds minder kunnen leveren en gedoemd zijn om telkens nieuwe niches te ontdekken. Als de economie aantrekt, kan de vraag wellicht tijdelijk toenemen, op sommige gebieden zelfs sterk, maar zodra deze weer terugvalt, is de terugval in de vraag wel extra groot. Kansloos voor de lange termijn dus.’

De it-dienstverlener die weer naar groei wil, heeft volgens Vermeulen geen keus: hij moet naar de business toe. ‘En, zoals ongetwijfeld menigeen zal denken, dé business bestaat helemaal niet. Dé business is ook niet de cmo en hij/zij is dus ook niet de nieuwe cio. Er zijn zo veel mogelijke invalshoeken en beslissers, dat er stevige keuzes moeten worden gemaakt door een it-dienstverlener als hij naar ‘de business’ toe wil. En dan wil die beslisser ook nog eens diensten op een andere wijze afnemen.’

Zonder handjes

Kan een grote it-dienstverlener een dergelijke omslag eigenlijk wel succesvol maken? Sommigen zullen er volgens Vermeulen in slagen. ‘Een grote consolidatieslag zal, wie niet omvalt, opruimen en nog meer ruimte creëren voor dienstverleners met een sterke focus, een duidelijke toegevoegde waarde en wellicht een wat kortere levensduur. De ironie wil dat technologische oplossingen steeds meer als een dienst worden geleverd. Maar dan zonder handjes.’

Resultaten it-dienstverleners

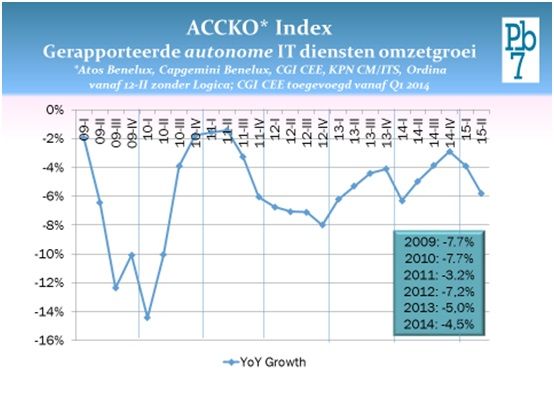

Ieder kwartaal vergelijkt Pb7 Research een groep grote it-dienstverleners die minimaal 50 procent van de omzet uit Nederland halen. Het gaat hierbij om Atos Benelux (nu nog Benelux, mogelijk wordt dit Benelux & Nordics’, Capgemini Benelux, CGI CEE, KPN IT Solutions (onderdeel van KPN Zakelijke Markt) en Ordina. De omzetten worden bij elkaar opgeteld en vergeleken met de omzetten van het jaar ervoor, waarbij alleen wordt gekeken naar autonome groei.

In het eerste kwartaal van 2015 zagen we dat één dienstverlener, Capgemini, bijna een procent groeide en CGI minder dan 2 procent kromp, maar dat de andere dienstverleners in de geselecteerde regio behoorlijk krompen. In het tweede kwartaal zijn de resultaten behoorlijk verslechterd. Ook Capgemini kromp weer (minimaal), terwijl de krimp bij andere partijen behoorlijk toenam. Alleen Atos zag de krimp afnemen, maar met 7 procent krimp zullen de champagnekurken toch niet hebben geknald.

De gezamenlijk omzet van deze dienstverleners kromp in het tweede kwartaal met 5,8 procent ten opzichte van een jaar eerder. Dat is een duidelijke verslechtering ten opzichte van het eerste kwartaal, toen de krimp op 3,9 procent bleef steken. De bijdragen van de dienstverleners is als volgt:

Atos

In het tweede kwartaal kromp de omzet bij Atos in de Benelux met zo’n 7 procent. Atos heeft vooral te leiden onder insourcing bij KPN en het verlies van enkele grote tot zeer grote contracten aan concullega’s.

Capgemini

De resultaten van Capgemini zijn met -0,3 procent zeer acceptabel. Capgemini profiteert momenteel volop van een succesvolle challenger-rol op de infrastructuur-outsourcingmarkt, maar de sterke groei op dat vlak is vooralsnog onvoldoende om de teruglopende omzetten op andere gebieden te compenseren.

CGI

CGI zag na een beperkt krimpje in het eerste kwartaal van 2015, de krimp tot een minder comfortabele 7 procent oplopen. Om het tij te keren wordt er stevig ingezet op (eigen) ip-gebaseerde diensten en tuigt ook CGI een challenger-positie op in de infrastructuur-outsourcingmarkt.

KPN IT Solutions

KPN IT Solutions, onderdeel van KPN Zakelijke Markt, zit volop in de transitie, maar blijft als infrastructuurdienstverlener in een extra uitdagende hoek van de markt. Pogingen om een grote rol in de cloudmarkt op te eisen en stevig in te zetten op security en het internet of things leiden vooralsnog tot onvoldoende groei. KPN zou in de komende maanden nog wel eens wat overnames kunnen gaan aankondigen om het tij te keren.

Ordina

Ordina lijdt met name onder de terughoudendheid bij de overheid ten aanzien van ict-projecten in het algemeen en die van Ordina in het bijzonder. De omzet daalde in het tweede kwartaal met 8,2 procent en dat zonder de aanwezigheid van een groot transformatieprogramma of het kwijtraken van een grote outsourcingklant. Ordina probeert net als CGI de groei grotendeels uit ip-gebaseerde oplossingen te halen en probeert ook, op wat kleinere schaal, meer uit outsourcing te halen.

Prikkelende en scherpe analyse! Binnen organisaties kijkt men gelukkig steeds meer naar de businesswaarde van ICT-projecten. ICT dient naar mijn mening een veel hogere betrokkenheid en ownership van business-stakeholders te eisen. ICT is slechts ondersteunend aan processen en doelen. Management en directie dienen gerichter te handelen op achterblijvende (tussentijdse) projectresultaten. Business dient in de lead te zijn, met 100% backup van ICT (extern of intern. Klassieke grote dienstverleners moeten opschalen naar een andere rolvervulling.

Kunnen ze dat wel? Dat zal blijken in de komende kwartalen….