80 procent van de Nederlandse midden- en kleinbedrijven heeft nog nooit gehoord van Standard Business Reporting (SBR). Slechts 4 procent van de bedrijven die wel weten wat SBR is, is hierover geïnformeerd door hun leverancier van administratiesoftware. Dit blijkt uit onderzoek van de Hogeschool van Amsterdam onder ruim duizend midden- en kleinbedrijven (mkb). Bedrijven die SBR willen implementeren hebben veel behoefte aan de koppeling van hun informatiesystemen, aan benchmarking en aan actuele financiële cijfers. Dit biedt kansen voor softwareleveranciers.

Bedrijven kunnen voor het indienen van belastingaangiften, jaarrekeningen en financiële rapportages gebruik maken van een nieuwe taxonomie: Standard Business Reporting (SBR). SBR is gebaseerd op de elektronische standaard voor gegevensuitwisseling XBRL (eXtensible Business Reporting Language) en wordt door de overheid stapsgewijs ingevoerd. SBR is sinds 1 januari 2013 verplicht voor de ‘system-to-system’-aangifte Inkomstenbelasting voor ondernemers en de Vennootschapsbelasting. Vanaf 2014 geldt deze verplichtstelling ook voor de Omzetbelasting en Intracommunautaire Prestaties. Hiermee beoogt de overheid tot 2015 de administratieve lastendruk voor het Nederlandse bedrijfsleven te verlichten met maar liefst vijfhonderd miljoen euro.

Een meerderheid van het mkb (80 procent) heeft echter nog nooit gehoord van SBR. Van de bedrijven die al wel bekend zijn met SBR is slechts 4 procent hierover geïnformeerd door hun leverancier van administratiesoftware. Het informeren van ondernemers over SBR staat kennelijk niet hoog op de agenda bij deze softwareleveranciers. Dat is een gemiste kans. Softwareleveranciers zijn nu aan zet om enerzijds hun klanten te informeren over SBR en deze vorm van gestandaardiseerde elektronische gegevensuitwisseling snel in te voeren in de informatiesystemen voor administratie en boekhouding die zij leveren.

Voordelen voor het mkb

Voor het bedrijfsleven biedt SBR in potentie een viertal belangrijke voordelen: administratieve lastenverlichting, optimalisering van interne gegevensuitwisseling, actuele en betrouwbare branchecijfers voor benchmarking, en de verbetering van de bedrijfsfinanciering. De aanpassing daarbij van informatiesystemen voor het combineren en consolideren van gegevens is goed mogelijk maar momenteel slechts in geringe mate beschikbaar. Softwareleveranciers kunnen veel meer inspelen op de mogelijkheden van (functionele) systeemintegratie via XBRL. Wellicht eerst als een ‘bolt-on’-oplossing waarbij de het mkb voldoet aan de rapportageverplichting die de overheid stelt. De SBR-gegevensuitwisseling blijft dan wel beperkt tot de export van gegevens in XBRL-formaat vanuit de boekhoudsoftware waardoor de interne kwaliteit van gegevens niet wezenlijk verbetert.

De volgende implementatiestap zou moeten zijn om de ‘built-in oplossing’ te implementeren waarmee het mkb een hoger niveau van gegevenskwaliteit bereikt. Hierbij is het opslaan van gegevens in XBRL al onderdeel van de boekhoudsoftware. Omdat het informatiesysteem dan zelf XBRL-berichten aanmaakt, is het voor het aanmaken van rapportages als de jaarrekening niet meer noodzakelijk om gegevens naar een SBR bericht in XBRL-formaat om te zetten, zoals bij de ‘bolt-on’-oplossing. Bovendien wordt de kwaliteit van de gegevens hoger omdat de rekenregels binnen de administratiesoftware op consistente wijze aan die van de XBRL-taxonomie zijn gekoppeld. Dit maakt ook het gebruik mogelijk van XBRL voor interne planning- en controledoeleinden en het regelmatig produceren van real time rapportages.

Mkb en de informatiesystemen

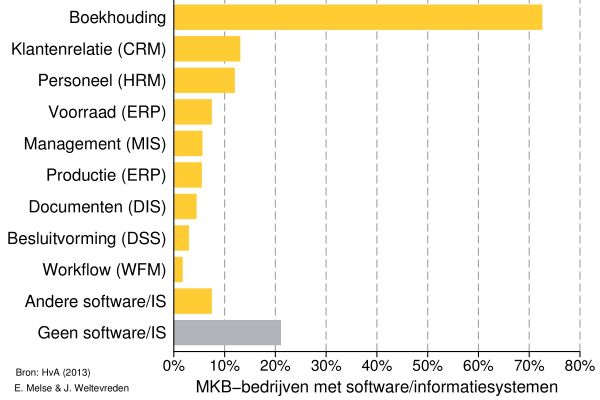

Van alle ondervraagde bedrijven geeft circa 52 procent aan één softwaresysteem te gebruiken en 27 procent twee of meer systemen. Verder blijkt dat ongeveer een vijfde (21 procent) van de bedrijven helemaal geen informatiesystemen gebruikt. Dat betekent dat zij niet zullen profiteren van de efficiencyvoordelen die de implementatie van SBR met zich meebrengt en dat alle efficiencyvoordelen aan hun intermediairs ten goede zullen komen. Een ruime meerderheid van het mkb maakt gebruikt van administratiesoftware (73 procent, figuur 1). Daarnaast worden ook andere typen informatiesystemen gebruikt, zoals crm, hrm of erp, maar door een kleiner aantal van de ondervraagde bedrijven. Het gaat daarbij vooral om grotere bedrijven: van het mkb met vijftig of meer medewerkers gebruikt bijvoorbeeld 61 procent een personeelsinformatiesysteem, 37 procent een crm-systeem, 37 procent een voorraadinformatiesysteem, 27 procent een productie-informatiesysteem en 26 procent een managementinformatiesysteem. Met name voor deze groep grotere ondernemingen biedt SBR interessante mogelijkheden, omdat via deze procesinnovatie verschillende informatiesystemen aan elkaar gekoppeld kunnen worden (systeemintegratie).

SBR nu of later

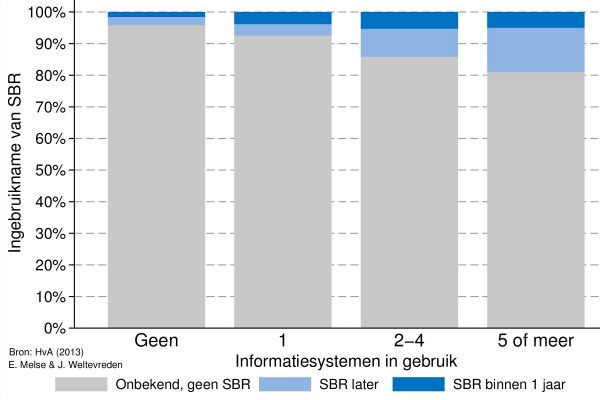

Het moment waarop het mkb gebruik willen maken van SBR hangt nauw samen met de mate waarin zij zijn geautomatiseerd. Aangezien SBR allereerst wordt toegepast voor financiële gegevensuitwisseling is het niet vreemd dat de circa 5 procent van de bedrijven die zeggen zelf geen informatiesysteem te gebruiken wel aangeven SBR in te voeren (figuur 2). Deze bedrijven zullen hun administratie uitbesteed hebben aan een administratiekantoor of accountant. Naarmate bedrijven software of meerdere informatiesystemen gebruiken, blijkt dat de invoering van SBR ook eerder wordt overwogen. Bij het gebruik van één systeem is 8 procent van het mkb voornemens om SBR te implementeren, bij twee tot vier systemen 15 procent en bij vijf of meer systemen is dit 19 procent.

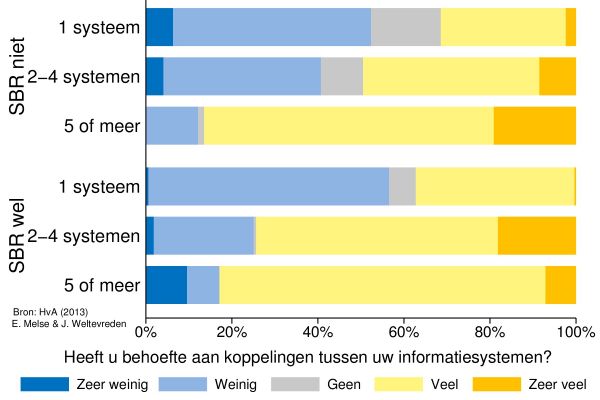

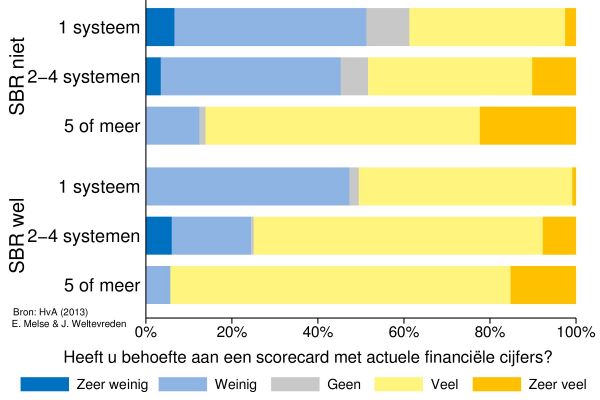

De respons op de vraag in hoeverre bedrijven behoefte hebben aan de koppeling van informatiesystemen geeft een vergelijkbaar beeld naar de mate van systeemgebruik en het onderscheid tussen ondernemingen die SBR wel of niet van plan zijn in te voeren (figuur 3). Bijvoorbeeld, bedrijven die SBR zullen implementeren en gebruik maken van twee of meer systemen hebben een grote behoefte aan systeemkoppelingen. Dit beeld is overeenkomstig bij de antwoorden op de vraag in hoeverre bedrijven die SBR wel of niet invoeren behoefte hebben aan een scorecard met actuele financiële cijfers (figuur 4). Dit betekent dat voor softwareleveranciers sprake is van een uitdaging om meer SBR-functionaliteit aan te bieden bij hun informatiesystemen voor intern XBRL-gebruik van bedrijfseconomische gegevens.

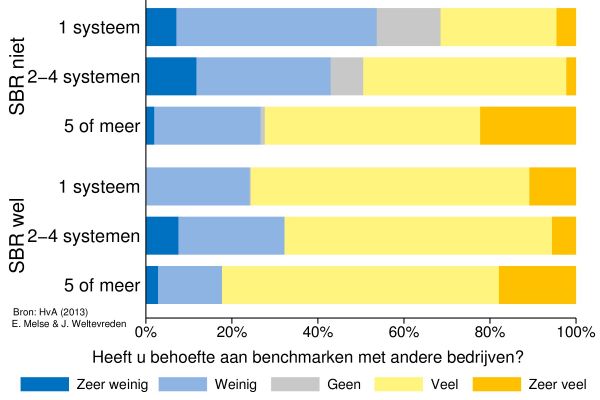

Tot slot blijkt uit het onderzoek dat bedrijven die SBR willen invoeren nadrukkelijk behoefte hebben aan de mogelijkheid om te benchmarken via SBR. Afhankelijk van het aantal informatiesystemen dat in gebruik is geldt dit voor 70 tot meer dan 80 procent van de bedrijven (figuur 5). De toepassing van SBR om te benchmarken is mogelijk voor een branche als geheel maar ook voor de vergelijking van een individuele onderneming daarmee, aangezien met XBRL gegevens kunnen worden verzameld en geaggregeerd door een brancheorganisatie.

Inzet software leveranciers

Het midden- en kleinbedrijf maakt nog zeer weinig gebruik van SBR bij kredietaanvragen en krediet rapportages. Belangrijk hierbij is wel dat 50 procent van de bedrijven zelf de kredietaanvragen en -rapportages regelt en dat bijna 30 procent hiervoor samenwerkt met hun financiële intermediair. Circa 20 procent laat dit geheel over aan hun accountant of administratiekantoor. Dit betekent dat voor kredietaanvragen en -rapportages de helft van de bedrijven regelmatig gegevens moeten kunnen versturen naar hun financiële intermediair. Het lijkt daarom waarschijnlijk dat als bedrijven of hun financiële intermediair met XBRL en SBR de gegevensstromen naar banken verzorgen dat dit een positief effect kan hebben op de bedrijfsfinanciering. Het zou de inzet moeten zijn van softwareleveranciers om hun administratiesoftware van de noodzakelijk XBRL functionaliteit te voorzien zodat het mkb daarvan gebruik kan maken voor het veilig en volledig digitaal communiceren met banken.

Verder blijkt dat een ruime meerderheid van de bedrijven tevreden is over de kwaliteit van de dienstverlening van hun softwareleverancier. Het vertrouwen in de softwareleverancier is hoog en de meeste bedrijven zijn van mening dat de softwareleverancier hen goed informeert over belangrijke fiscale ontwikkelingen. Overigens is dit enigszins in tegenspraak met de bevinding dat 80 procent van de ondervraagde bedrijven nog nooit van SBR blijkt te hebben gehoord. Dat impliceert dat relatief veel softwareleveranciers hun klanten nog niet over SBR informeerden. Veel meer dan nu het geval is zouden softwareleveranciers moeten inspelen op de behoefte van hun klanten aan systeemintegratie, scorecards en benchmarking die via de XBRL functionaliteit voor SBR kan worden gerealiseerd.

Kansen voor softwareleveranciers

SBR heeft op dit moment een beperkte, maar naar de toekomst toe potentieel belangrijke rol bij het indienen van financiële en andere externe bedrijfsrapportages bij uitvragende partijen zoals de Belastingdienst en banken. De meerderheid van de bedrijven is wel positief over elektronische gegevensuitwisseling met overheidsinstanties en banken. Gegeven de onbekendheid met SBR lijken op dit moment weinig bedrijven genegen te zijn om SBR te implementeren. Ook daar ligt een taak voor de softwareleveranciers. Bij bedrijven met meer systemen die SBR (nog) niet willen implementeren is sprake van een grote behoefte aan systeemkoppelingen, actuele financiële informatie en benchmarking met andere bedrijven uit hun branche (figuur 3 t/m 5). Er is sprake van een relatie tussen het aantal informatiesystemen dat in gebruik is en de invoering van SBR evenals de behoefte aan systeemkoppelingen, actuele financiële rapportages en benchmarking. Mogelijk heeft de behoefte aan koppeling tussen informatiesystemen nu wel een remmende werking op de implementatie van SBR aangezien bedrijven een afwachtende houding innemen zolang bij software als crm en erp de noodzakelijke XBRL-koppeling ontbreekt.

Softwareleveranciers moeten zich niet beperken tot het leveren van de meest eenvoudige oplossingen met een export van XBRL-gegevens voor het mkb om SBR-rapportages te kunnen versturen naar een intermediair of de Belastingdienst. Juist als XBRL en SBR breed worden toegepast binnen de systeemomgeving bij de bedrijven zelf kan sprake zijn van verlichting van de administratieve lasten. De invoering van SBR optimaliseert door standaardisatie de interne gegevensuitwisseling tussen administraties. Uit het onderzoek blijkt dat het mkb juist behoefte heeft aan koppeling en integratie. Naast een verdere automatisering van de externe gegevensuitwisseling maakt SBR het ook mogelijk kredietrapportages sneller en regelmatig te verstrekken aan banken. Dat kan van grote invloed zijn op de kredietfaciliteiten van het mkb.

Eric Melse MBA en Jesse Weltevreden

De auteurs

Dr. Eric Melse MBA is Computable-expert voor de topics Business Intelligence, Management en Maatschappij en werkzaam als senior researcher en projectleider voor het SIA/RAAK onderzoeksprogramma ‘SBR in bedrijf’ bij het Centre for Applied Research on Economics & Management (CAREM) en het expertisecentrum Instant Reporting van de Hogeschool van Amsterdam (HvA). Tevens is hij docent bij de HvA aan de opleiding Accountancy. Melse staat ook aan de basis van het webinar ‘SBR in Bedrijf’.

Dr. Jesse Weltevreden is lector Online Ondernemen aan de Hogeschool van Amsterdam. Hij is tevens voorzitter van het Centre for Applied Research on Economics & Management (CAREM) dat onderdeel uitmaakt van het domein Economie en Management/HES van de Hogeschool van Amsterdam.